原文章标题:车贷公司提示|亲属名下刚过户的车子,并不简单!

抵押车业务流程以业内人得话而言,申请办理这类业务流程的贷款目标,主要是对于借款人而不是针对车。

因此在下款早期,贷前审批工作中必须认真细致,和实际操作信用贷款步骤一样。

许多公司都规定到借款人定居处入户,核查是不是有长期性定居,也有借款人的银行对账单,有没有大额存单注入或排出,生产经营情况是不是正常的这些。

可是有关亲属名下刚过户的车,针对车贷公司来讲,不但要给予亲属证明信,一样必须注意到借款人亲属名下的资产及强制执行的状况.

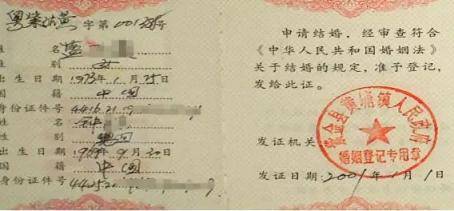

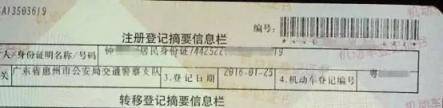

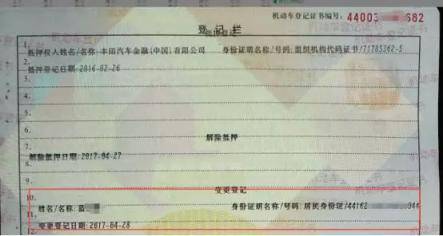

看个实例:顾客蓝某于2017.5.2到某著名车贷公司申请办理汽车抵押贷款,登记证书表明车子于2017.4.28刚从借款人蓝某另一半名下过户回来,

后经查看借款人另一半法院被执行网,获知借款人另一半名下于2016.714有一额度为484250元 被执行案件,未审结,因而该车贷公司提议质押贷款车子解决。

▼

展开全文

▼

▼

该车贷公司的风险控制工作人员表明:刚过户的车子为什么就做抵押贷款?而不是去金融机构或是汽车金融公司应用年利率更低的借款?这实际上就有什么问题。

因而,现阶段已经许多车贷平台明确规定,新汽车买车时长满3个月,二手车过户时间满2个月,直系亲属亲属间二手车过户满1个月才可以进件。

有关亲属名下过户车子需贯彻落实借款人亲属法院被执行网是不是有被执行案件,避免老板跑路顾客资产变现状况。