纯分享自己的亲身经历,非贷款行业中介,希望能给大家提供一点参考,尤其是目前还有网贷没有还完打算买房的小伙伴们。

话不多说,先上征信报告。

这是去网点提交房贷办理资料之后,题主自己在央行征信中心下载的当时的征信报告。说实话,我自己看了这个都嫌弃。很明显的就是有很多的查询记录,包括银行、小贷机构,并且还显示了多笔网贷没有结清,有两张信用卡也还是欠款状态。

当时我就是拿着这份报告的纸质版(柜台打印的更全面)去找给我办按揭的客户经理,他看了一眼直接就说要先把所有的网贷还清并且提供结清证明,还要提供两张信用卡的还款流水。我当时都懵了,毕竟首付已经给了,按揭办不下来谁也不愿意去承受违约金。

当时从柜台出来整个人都是游离状态,付首付的时候自己已经掏空了,现在又多出来这么一笔需要还的账(当时粗略计算了一下大概是2w8左右),不知道怎么办才好。以前只知道征信不要逾期问题就不大,所以一直都保持着每月按时必还的状态,哪知道现在连欠款都需要结清。题主办的是工行的贷款,或许这是宇宙行的魅力?眼睛容不下一点点沙子。

当题主还在懵逼、游离、六神无主的时候,我爸的电话过来了,问我办好了没,题主只好把情况全部如实说明。之前办信用卡和在各种网贷平台借钱的事他们都是不知道的,题主是18年毕业,觉得毕业后不太好意思再向家里要钱,奈何工作收入入不敷出,超前消费,只好通过各种平台去借。我爸听了我的情况一下子火就上来了,之后我妈也知道了这件事,挂了电话夫妻二人开始轰炸,。。。。。。,题主也只能好好听着,犯错要挨打,挨打要立正,不要说话认真听。最后还是我爸给我转了钱让我赶紧还了,先把按揭办下来,后事再议。

之后就是还钱、开证明、打流水(信用卡流水)

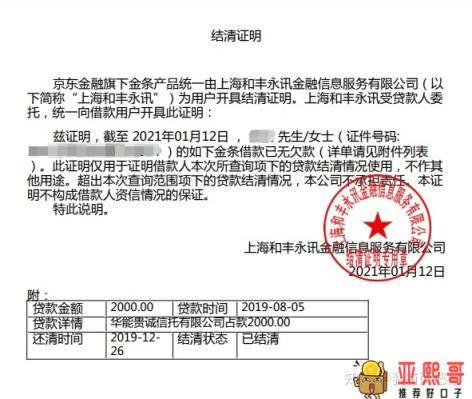

所有的网贷结清证明,机构就懒得打码了,大家如非必要不要去借!如非必要不要去借!如非必要不要去借!(不是在打广告,打码太麻烦)。

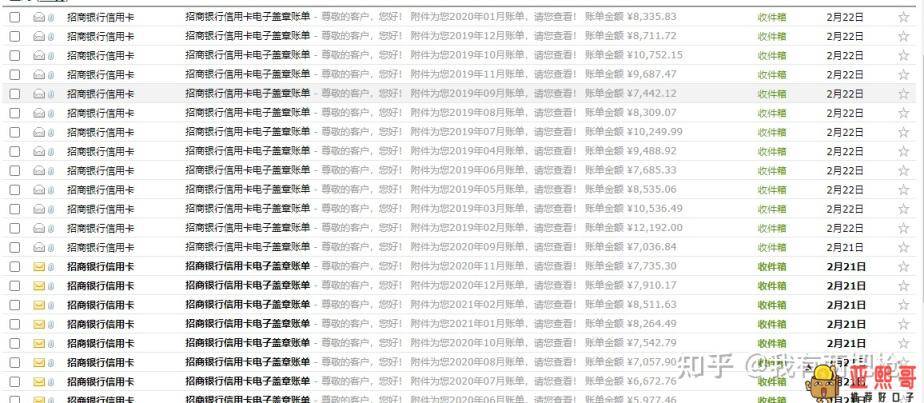

信用卡账单流水,全部还清,分期商品也全部还了,累。

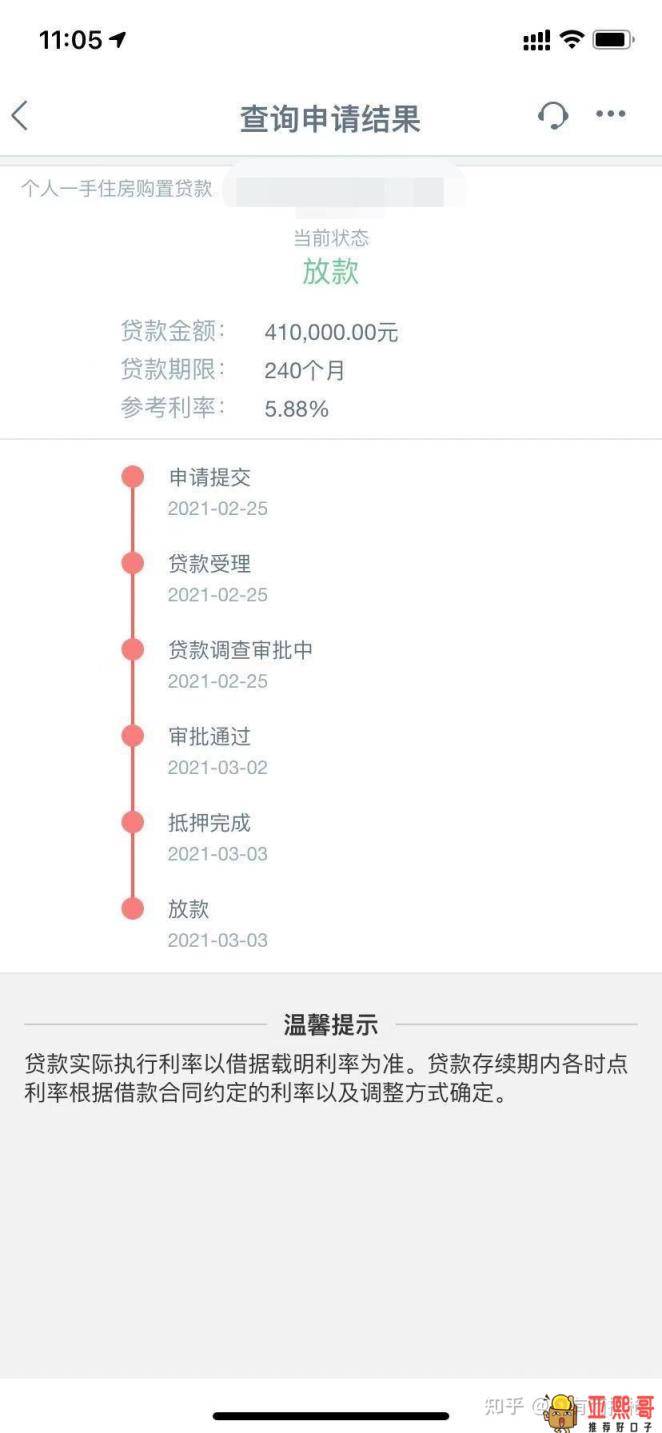

打印好所有证明和账单,(信用卡账单只需要最新一期的,打印一大堆只需要一两张,淦!如果是最低还款,保险起见大家还是全部还完再去),再次交给客户经理。但是这个时候还不能掉以轻心,房贷审批流程才刚刚开始。

我是2.23去补交的资料(证明),2.25受理,3.3已经放款了,短信也收到了,悬着的心这才落了下来。

PS:

1、我办的时候银行没有要求提供工资卡流水,只提供收入证明,好像是工资低于某个值不需要工资流水(存疑,或许收入证明开高点,提供收入流水就可以不用结清网贷?)

2、大家所有上征信的借款或者信用卡一定不要逾期!!!

3、有难处的时候,一定要找父母!!!借了网贷早点和父母坦白沟通!

4、消费,量力而行。